和歌山県の歳入と歳出

和歌山県の歳入と歳出

「歳入と歳出って何のこと?」~ことばの意味~

わたしたちがくらす国や都道府県、市町村の一つの年度の収入のことを「歳入(さいにゅう)、その年度の支出のことを「歳出(さいしゅつ)」といいます。

また、1年間にどのような内容で、どのくらいの収入があるかを前もって見積(みつ)もりしたものを「歳入予算(さいにゅうよさん)」、何のために、どのくらいの必要になるかを前もって見積もりしたものを「歳出予算(さいしゅつよさん)」といいます。

わたしたちのお財布で説明すると、「歳入」はお財布に入る金額、「歳出」はお財布から使う金額、「歳入予算」はお財布に入ってくる見込みの金額とその内訳、「歳出予算」はお財布から使う見込みの金額とその使いみちを考えたものです。

| ことば | ことばの意味 | わたしたちのお財布でいうと |

|---|---|---|

| 歳入 | 国や都道府県、市町村の一つの年度の収入 | お財布に入れる金額 |

| 歳出 | 国や都道府県、市町村の一つの年度の支出 | お財布から使う金額 |

| 歳入予算 | 歳入がどのような内容で、どのくらいになるか前もって見積もったもの | お財布に入ってくる見込みの金額とその内訳を考えたもの |

| 歳出予算 | 歳出が何のために、どのくらい必要になるか前もって見積もったもの | お財布から使う見込みの金額とその使いみちを考えたもの |

国や都道府県、市町村の場合、歳入予算と歳出予算がそれぞれの議会で正しいかどうか議論され、承認(可決(かけつ))されることで、さまざまな事業(公共サービス・公共施設の提供など)ができるようになります。(補足1)

なお、国や都道府県、市町村が行う事業の性質によって、「一般会計」と「特別会計」の2種類に区分され、予算の成立の時期により「当初予算」、「補正予算」に区別されます。(補足2)

(補足1)歳入決算と歳出決算~ことばの意味~

予算が可決・成立し、一つの年度が終わって、どのような内容で、どのくらいの歳入があったか、何のために、どのくらいの歳出があったのかをとりまとめることを「決算(けっさん)」といいます。

歳入、歳出ごとにそれぞれ、「歳入決算(さいにゅうけっさん)」、「歳出決算(さいしゅつけっさん)」といいます。

(補足2)一般会計と特別会計、当初予算と補正予算~ことばの意味~

わたしたちのお財布も、ひとつの家庭で主となるお財布はひとつですが、国や都道府県、市町村も原則は同じです。

国や都道府県、市町村の場合、主な歳入・歳出について経理して予算・決算を出す会計を「一般会計」といいます。

しかし、「一般会計」と分けて歳入と歳出の流れを考える方がよい場合に、「一般会計」とは別に会計をもうける場合があり、それを「特別会計」といいます。

また、予算には、一つの年度のために最初に見積もったものをさす「当初予算」と「当初予算」の成立後に、その年度の予算を変更するために再度見積もったものをさす「補正予算(ほせいよさん)」という区別があり、「当初予算」がその年度の予算の元になっています。

| ことば | ことばの意味 | わたしたちのお財布でいうと |

|---|---|---|

| 一般会計 | 国や都道府県、市町村の主な歳入・歳出について予算・決算を出す会計 | くらしの主となるお財布 |

| 特別会計 | 国や都道府県、市町村において、必要に応じて「一般会計」と区分して、歳入・歳出の予算・決算を出す会計 | くらしの主となるお財布と別に家計簿をつける補助のお財布 |

| 当初予算 | 一つの年度のために最初に見積もった予算 | 最初に考えたお財布に入ってくる見込みの金額とその内訳やお財布から使う見込みの金額とその使いみち |

| 補正予算 | 当初予算の成立後、その年度の予算を変更するために再度見積もった予算 | 見込みに変更が必要となった時に改めて考えたお財布に入ってくる見込みの金額とその内訳やお財布から使う見込みの金額とその使いみち |

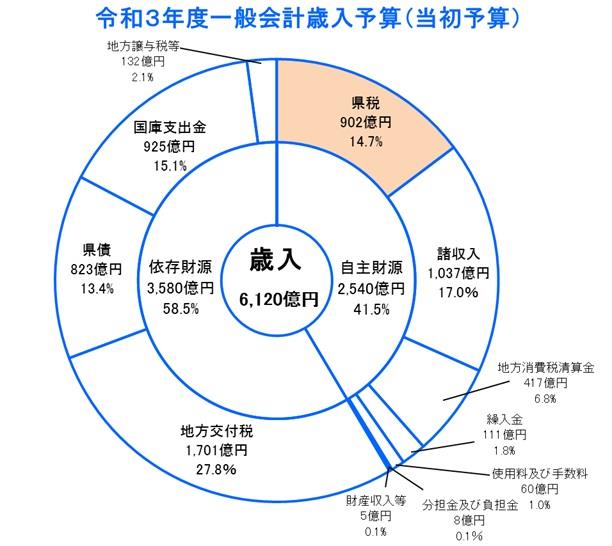

和歌山県の令和3年度一般会計歳入予算(当初予算)

右の図は、和歌山県の令和3年度一般会計歳入予算の当初予算を円グラフにまとめたものです。

和歌山県の歳入には、県税のほか、

- 諸収入(しょしゅうにゅう)

- 地方交付税(ちほうこうふぜい)

- 県債(けんさい)

- 国庫支出金(こっこししゅつきん)

- 地方譲与税(ちほうじょうよぜい)

などがあり、令和2年度の当初予算は、6,120億円です。

このうち、和歌山県の県税収入は902億円で、自主財源の約35.5パーセントで、和歌山県の自主財源として最も大きな割合を占めています。

また、令和3年度一般会計歳入予算において、歳入全体の約14.7パーセントを占めています。

右のグラフに出てくる主な歳入に関することばの意味は次のとおりです。

| ことば | ことばの意味 |

|---|---|

| 諸収入 | 延滞金、加算金、過料(かりょう)などです。 |

| 地方交付税 | 地方財源の均衡を図る目的で、国税の一部が国から地方公共団体に交付されるものです。 |

| 県債 | 県が国や金融機関などから長期にわたって借り入れた借金です。 |

| 国庫支出金 | 国から交付される補助金、負担金、委託金などです。 |

| 地方譲与税 | 一部の税金について客観的な基準により、国から地方公共団体に譲与されるものです。 |

| 自主財源 | 都道府県における都道府県税など自ら収入できる財源をいいます。 |

| 依存財源 | 国から交付されたり、割り当てられたりする財源をいいます。 |

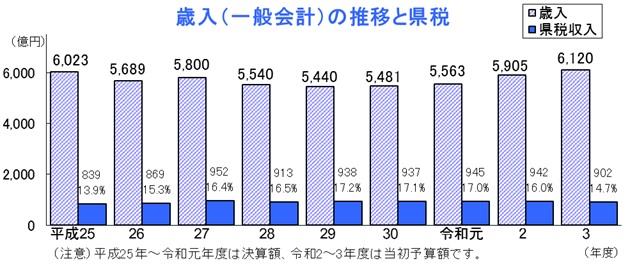

和歌山県の歳入(一般会計)の推移と県税

下の図は、平成25年度から令和3年度までの和歌山県の歳入に占める県税収入の割合を棒グラフにまとめたものです。(ただし、平成25年~令和元年度は決算額、令和2~3年度は当初予算額。)

平成25年~令和元年度の決算で比較すると、県税収入が歳入に占める割合がおおむね増加しているのがわかります。県税は、和歌山県の財政を支える非常に重要な財源といえます。

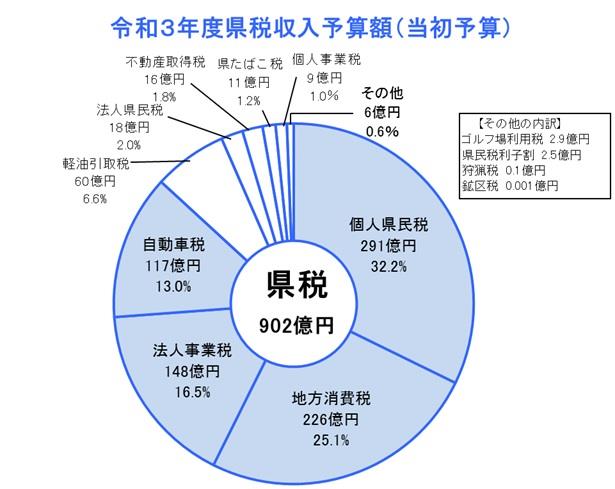

県税収入の内訳

右の図は、和歌山県の令和3年度一般会計歳入予算のうち、県税収入の当初予算を円グラフにまとめたものです。

県税収入は、

- 個人県民税(こじんけんみんぜい)

- 地方消費税(ちほうしょうひぜい)

- 法人事業税(ほうじんじぎょうぜい)

- 自動車税

(環境性能割(かんきょうせいのうわり)・種別割(しゅべつわり))

の4つの税目(ぜいもく)で全体の約86.8パーセントを占めています。

主な4つの県税(個人県民税、地方消費税、法人事業税、自動車税(環境性能割・種別割))のあらましは次のとおりです。

その他の県税の税目別の内容については、国税、県税、市町村税のあらましをご覧ください。

| 個人県民税 |

1月1日現在で、県内に住所や事業所などを持っている個人にかかります。 |

|---|---|

| 地方消費税 | 消費税と同様に、商品・製品の販売、サービスの提供などに対してかかります。 |

| 法人事業税 | 県内に事務所等を設けて事業を行う法人にかかります。 |

| 自動車税種別割 |

県内に主たる定置場を有する自動車を所有している者に対してかかります。 |

| 自動車税環境性能割 | 県内に主たる定置場を有する自動車を取得した者に対してかかります。 |

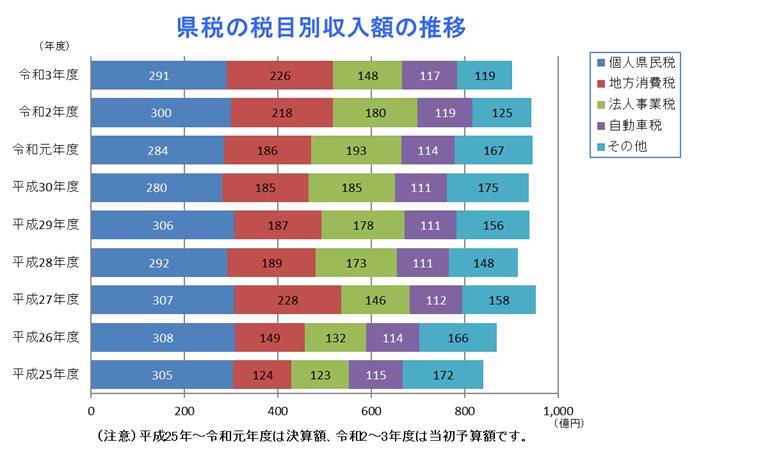

和歌山県の県税 の税目別収入額の推移

主な県税(個人県民税、地方消費税、法人事業税、自動車税(環境性能割・種別割))の税目別の推移は次のとおりです。(注意1、注意2)

(注意1)

平成25年~令和元年度は決算額、令和2~令和3年度は当初予算額です。

(注意2)

令和元年10月1日以降、「その他」の一部の自動車取得税が廃止され、「自動車税環境性能割」が新設され、それまでの自動車税も「自動車税種別割」に名称が変更されています。比較する際はご注意ください。

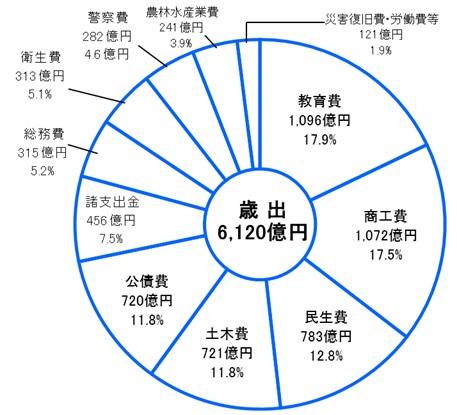

和歌山県の令和3年度一般会計歳出予算(当初予算)

右の図は、和歌山県の令和3年度一般会計歳出予算の当初予算を目的別に円グラフにまとめたものです。

県の事業が、

- 教育

- 商工

- 土木

- 福祉(民生)

- 農林水産

などあらゆる分野で行われていることがわかります。

令和3年度は、その費用として、6,120億円を計上しています。

右のグラフに出てくる県の事業の目的別の費用の名前と意味は次のとおりです。

| 教育費 | 教育施設の整備、充実などのために使われます。 |

|---|---|

| 商工費 | 商業や工業を盛んにするために使われます。 |

| 土木費 | 道路や橋などの整備のために使われます。 |

| 民生費 | 生活に困っている人や老人、身体の不自由な人のために使われます。 |

| 公債費 | 県債(県が国や金融機関などから長期にわたって借り入れた借金)の返済のために使われます。 |

| 諸支出金 | 都道府県間の地方消費税清算金や市町村に対する地方消費税交付金などに使われます。 |

| 警察費 | 安全なくらしを守るために使われます。 |

| 農林水産業費 | 農業、林業、水産業のために使われます。 |

| 総務費 | 街づくりの各種計画や振興、財産管理などのために使われます。 |

| 衛生費 |

健康を守るための施設などのために使われます。 |

| 労働費 | 働いている人の福祉や職業訓練のために使われます。 |

| 災害復旧費 | 災害によって被害を受けた道路や橋、農業水産施設などの復旧のために使われます。 |

国の歳入・歳出

国の歳入・歳出については、国税庁のホームページの税の学習コーナーのデータ集(外部リンク)に詳しく紹介されているので、あわせて確認してください。