平成29年度における国民健康保険標準保険料(税)率等の試算結果について

-

概要

平成30年度から都道府県は国民健康保険の保険者となるとともに、財政運営の責任主体となります。その準備行為の一環として、当県におきましても、国が示すガイドラインに基づき、平成29年度に改正後の国民健康保険法が施行されたと仮定した場合における国民健康保険標準保険料率等について、試算を行いましたので公表します。

-

試算の前提について

- 新制度を前提とし、改正後ガイドラインに基づき試算

- 平成29年度に1,700億円の追加公費の内、1,200億円が投入された前提で試算

- 国普通調整交付金及び前期高齢者交付金等は、市町村単位から都道府県単位で算定された前提で試算

- 医療給付費の推計は、平成29 年度2月診療分までの実績医療費及び平成29年2月末までの被保険者数実績を反映させて試算

- 激変緩和措置の検討(※)

※国民健康保険の財政運営の仕組みが変更(納付金方式の導入や算定方法の変更等)されることに伴い、一部の市町村においては、被保険者保険料(税)負担が上昇する可能性がある。このため、平成28年度保険料(税)額(決算)と平成29年度保険料(税)額の試算結果を比較し、激変緩和を実施し、被保険者の保険料(税)の負担が急激に増加すること回避する。

-

試算結果について

和歌山県の一人当たり保険料(税)額(年額・平均)【医療分・後期支援金分・介護納付金分】

(1)決算補填目的の法定外一般会計繰入等を行った場合

| (1) | (2) | (3) | (3)-(1) | (3)-(2) |

|---|---|---|---|---|

| 平成28年度 実績 |

平成29年度 試算結果 激変緩和前 |

平成29年度 試算結果 激変緩和後 |

比較ⅰ | 比較ⅱ |

| 104,681円 | 99,074円 | 93,611円 | -11,070円 (-10.57%) |

-5,463円 (-5.51%) |

※平成28年度と一人当たり同額の決算補填等目的の法定外一般会計繰入、前年度繰上充用及び財政調整基金取崩等を繰入れたものとして平成29年度分を計算。

⇒各市町村の状況につきましてはこちらをご覧下さい。

別紙2「平成28年度一人当たり保険料(税)額と平成29年度一人当たり保険料(税)額の比較表 (※決算補填等目的の法定外一般会計繰入を行った場合)」(PDF形式 57キロバイト)

別紙2「平成28年度一人当たり保険料(税)額と平成29年度一人当たり保険料(税)額の比較表 (※決算補填等目的の法定外一般会計繰入を行った場合)」(PDF形式 57キロバイト)

(2)決算補填目的の法定外一般会計繰入等を行わなかった場合

| (1) | (2) | (3) | (3)-(1) | (3)-(2) |

|---|---|---|---|---|

| 平成28年度 実績 |

平成29年度 試算結果 激変緩和前 |

平成29年度 試算結果 激変緩和後 |

比較ⅰ | 比較ⅱ |

| 106,634円 | 99,074円 | 95,564円 | -11,070円 (-10.38%) |

-3,510円 (-3.54%) |

※上記保険料(税)額は、県の平均額であり、実際の市町村の保険料(税)額は各市町村や各被保険者の状況によって異なる。

⇒各市町村の状況につきましてはこちらをご覧下さい。

別紙3「平成28年度一人当たり保険料(税)額と平成30年度一人当たり保険料(税)額の比較表(※決算補填等目的の法定外一般会計繰入を行わなかった場合)」(PDF形式 56キロバイト)

(3)平成29年度試算結果に基づく保険料(税)率

※試算における賦課総額(e')を被保険者へ賦課すると想定した場合に、平成29年度本算定時の賦課割合を維持するとした場合の保険料(税)率

※平成29年度本算定時の賦課割合を維持することを前提としているため、平成30年度の保険料(税)率作成時の各市町村の状況により変動することに留意

※決算補填等目的の一般会計繰入金の繰入状況や、財調整基金及び繰越金の保有状況により、現行の保険料(税)率との比較時に大きな差が発生する場合があることに留意

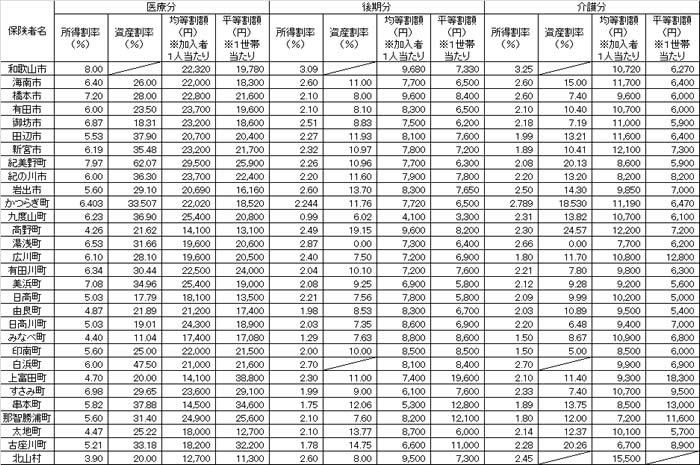

⇒平成29年度の現在の市町村の保険料(税)率との比較につきましてはこちらをご覧下さい。

別紙4「平成29年度国民健康保険・保険料(税)率比較表(試算・新制度と市町村本算定・現行制度)」(PDF形式 59キロバイト)

-

試算結果に大きく起因した主な要因及び留意事項

(1)主要な要因

平成29年度保険給付費の推計値が県全体で対前年度比でマイナスになった。

- 保険給付費

平成28年度(実績) 約818億円

平成29年度(試算) 約811億円(-0.87%) - 被保険者数

平成28年度(平均) 274,631人

平成29年度(試算) 273,772人(-0.31%) - 一人当たり保険給付費

平成28年度(実績) 297,744円

平成29年度(試算) 296,083円(-0.56%)

追加公費を反映させたことにより保険料(税)額が抑制された。

和歌山県全体(全国規模)8.1億円(850億円)

- 暫定措置(国公費)2.3億円(250億円)

- 保険者努力支援制度(都道府県分)1.9億円(200億円)

- 保険者努力支援制度(市町村分)3.0億円(300億円)

- 特別調整交付金(都道府県分)0.9億円(100億円)

※国において、普通調整交付金300億円分が既存分と切り分けて算出されていない為、追加公費分における和歌山県分が不明であるため、全国規模からも除外した850億円分で記載。(※試算上は含まれていることに留意)

(2)留意事項

- 今回の試算は、平成29年度に新制度が導入されたと仮定して試算を行ったものであり、当試算結果が平成30年度の被保険者負担の増加(減少)傾向を示すものではなく、また、平成30年度における納付金算定は今後下記5のとおり行う。

- 平成30年度の納付金算定時には、激変緩和の方法について変更事項があり、また、算定に使用する数値(診療実績)等が、算定時に把握できる直近の数値を使用するため、今回の試算結果から変動する。

- 平成30年度以降の保険料(税)率は、県が算定する標準保険料(税)率を参考に市町村が今までどおり各市町村の所得状況等に応じ決定する。

-

今後の予定

平成29年11月 平成30年度の納付金・標準保険料(税)率の算定

平成30 年1月 平成30年度の納付金・標準保険料(税)率の確定

※納付金・標準保険料(税)率の決定に必要な事項は、市町村及び和歌山県国民健康保険運営協議会で協議を行った上、決定します。

関連ファイル

- 「平成29年度における国民健康保険標準保険料(税)率等の試算結果について」 (PDF形式 89キロバイト)

- 別紙1「国保事業費納付金及び市町村標準保険料率の算定方法について」 (PDF形式 270キロバイト)

- 別紙2「平成28年度一人当たり保険料(税)額と平成29年度一人当たり保険料(税)額の比較表 (※決算補填等目的の法定外一般会計繰入を行った場合)」 (PDF形式 57キロバイト)

- 別紙3「平成28年度一人当たり保険料(税)額と平成30年度一人当たり保険料(税)額の比較表(※決算補填等目的の法定外一般会計繰入を行わなかった場合)」 (PDF形式 56キロバイト)

- 別紙4「平成29年度国民健康保険・保険料(税)率比較表(試算・新制度と市町村本算定・現行制度)」 (PDF形式 59キロバイト)